เคลมพรบ เคลมประกันรถยนต์ เคลมเมื่อไหร่ ยังไง ต้องใช้เอกสารอะไร และมีขั้นตอนการเคลมยังไงบ้าง?

หลายๆท่านอาจจะสงสัย ว่าทำไมมีพรบ.แล้ว จึงต้องมีประกันรถยนต์ แล้วมีประกัน แต่ไม่มีพรบ.ได้มั้ย

และเวลาเกิดเหตุ การเคลมพรบ และเคลมประกันรถยนต์ จะมีวิธีดำเนินการอย่างไรบ้าง

วันนี้พี่ฟูจะมาไขข้อสงสัยนี้ให้ทุกท่านกันครับ

ก่อนที่จะเคลมพรบ และ เคลมประกันรถยนต์ ได้ เรามารู้จักกับพรบ และ ประกันรถยนต์กันก่อนดีกว่าครับ

“พรบ” หรือ กรมธรรม์ประกันภัยคุ้มครองผู้ประสบภัยจากรถ (ภาคบังคับ)

เป็นประกันภัยภาคบังคับ กำหนดให้รถทุกคันต้องมี

(ถ้าไม่มีจะไม่สามารถต่อภาษีประจำปีได้ โดยพรบ จะต้องเหลืออายุอย่างน้อย 3 เดือน ในวันชำระภาษี)

“ประกันภัยรถยนต์” หรือประกันชั้น 1, 2, 3, 2+, 3+ ที่เราคุ้นเคยกันนั้น

เป็นประกันภัยภาคสมัครใจ ที่ไม่จำเป็นจะต้องมีก็ได้ แต่เมื่อเกิดเหตุที่นอกเหนือจากความคุ้มครองของพรบ เช่น การเกิดความเสียหายกับรถ การประกันตัวผู้ขับขี่ในคดีอาญา หรือมีค่ารักษาส่วนที่เกินจากพรบ เป็นต้น

ในส่วนนี้ประกันภาคสมัครใจจะมาช่วยเราได้ โดยเฉพาะเมื่อเกิดเหตุที่เกิดความเสียหายกับตัวรถ ที่จะทำให้เสียค่าจัดซ่อมมาก ถ้าไม่มีประกันภัยรถยนต์

การเคลมพรบ จะเคลมได้ในกรณี

**มีผู้บาดเจ็บหรือประสบภัยจากรถ**

โดยใช้ใบเสร็จจากโรงพยาบาล และหน้ากรมธรรม์ในการเคลมกับ บริษัทกลางคุ้มครองผู้ประสบภัยจากรถ จำกัด

ซึ่งหลายๆโรงพยาบาลมีเจ้าหน้าที่คอยอำนวยความสะดวกเกี่ยวกับการเคลม สามารถสอบถามทางเจ้าหน้าที่ได้เลยครับ

ถ้าเป็นฝ่ายถูก

ค่ารักษาตามจริง ไม่เกิน 80,000 บาท/คน

กรณีสูญเสียอวัยวะ ได้เงินชดเชย 200,000-300,000 บาท/คน

เสียชีวิต หรือทุพพลภาพถาวร 300,000 บาท/คน

ค่าชดเชยกรณีผู้ป่วยใน 200 บาท/วัน ไม่เกิน20วัน

ค่าเสียหายเบื้องต้น(ได้ทั้งฝ่ายผิดและฝ่ายถูก)

ค่ารักษาตามจริง ไม่เกิน 30,000 บาท

กรณีสูญเสียอวัยวะ 35,000 บาท หรือตามกฎหมายกำหนด

ความเสียหายต่อชีวิต 35,000 บาท/คน หรือตามกฎหมายกำหนด

การเคลมประกันรถยนต์ จะเคลมได้ในกรณี

**รถเสียหาย หรือเคลมกรณีค่ารักษาส่วนเกินจากพรบ.**

เมื่อเกิดเหตุ

- โทรแจ้งเหตุตามเบอร์โทรศัพท์ของทางประกัน

- แจ้งทะเบียนรถ สถานที่เกิดเหตุ

- รอเจ้าหน้าที่ประกันมายังที่เกิดเหตุ และออกใบเคลม

- นำใบเคลมที่ได้รับ ติดต่อยังอู่หรือศูนย์ซ่อมในเครือบริษัทประกันภัย

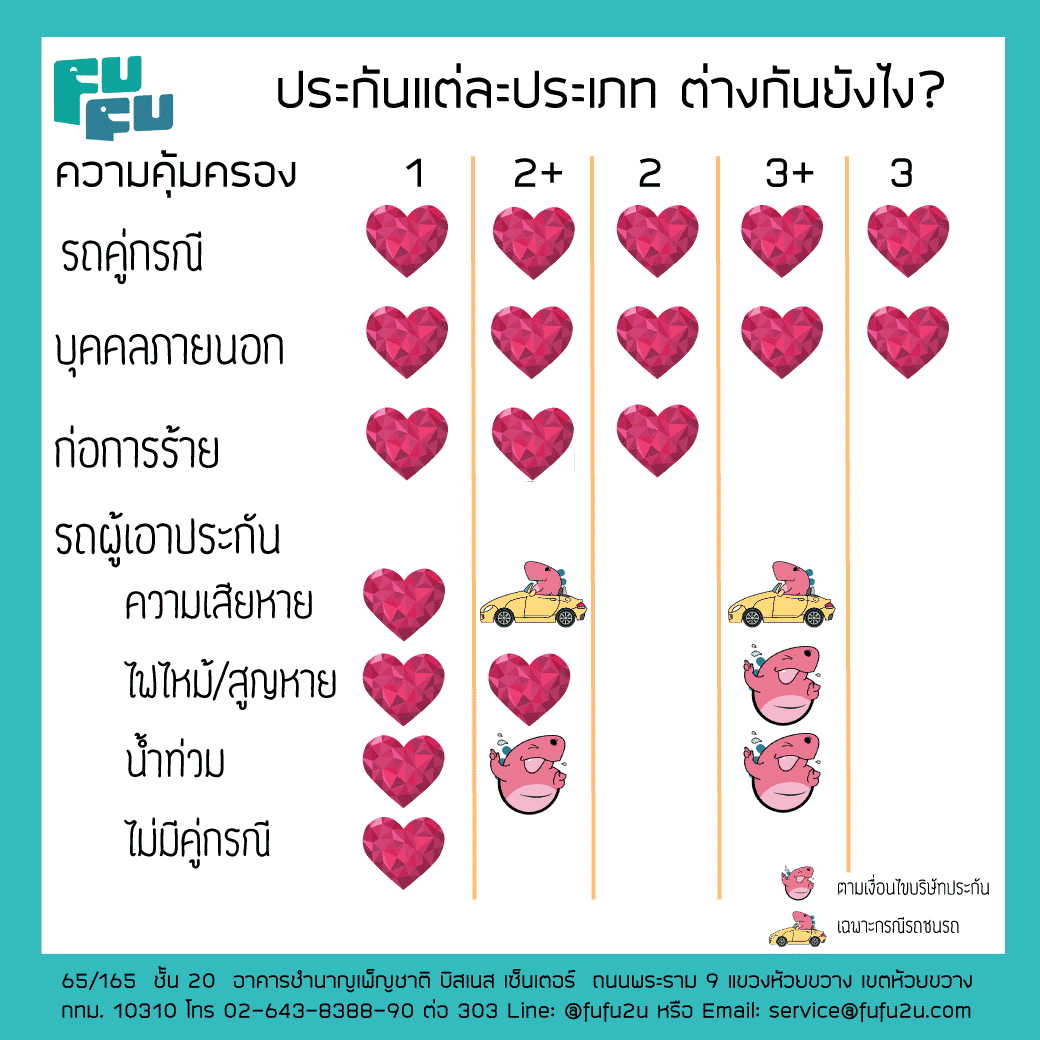

สำหรับประกันภาคสมัครใจ ประเภท 1, 2, 2+, 3 และ 3+ แตกต่างกันอย่างไรนั้น พี่ฟูก็ได้จัดทำเป็นตารางง่ายๆ ให้ทุกท่านแล้วครับ

การตรวจสภาพรถก่อนทำประกัน

ประกันชั้น 1 ส่วนใหญ่จะมีการตรวจสภาพรถก่อนการทำประกัน ซึ่งไม่เกี่ยวกับการตรวจสภาพรถเพื่อต่อภาษีนะครับ โดยเจ้าหน้าที่ประกันจะนัดลูกค้าเพื่อถ่ายภาพรถ ดูรอยแผล เลขตัวถัง และทดสอบกล้องติดรถ (ถ้ามีส่วนลดกล้องติดรถ) ในระหว่างที่รถยังไม่ได้ตรวจสภาพ ถ้าเกิดอุบัติเหตุ ทางประกันจะรับเคลมเฉพาะกรณี “เคลมสด” เท่านั้น เนื่องจากสามารถระบุเหตุการณ์ได้ครับ

ส่วนประกันชั้น 2+ ลงไป จะรับเคลมเฉพาะกรณีรถชนรถแบบมีคู่กรณีเท่านั้น ไม่สามารถเคลมในกรณีอื่นๆได้ครับ

ทุนประกัน

โดยส่วนใหญ่แล้ว ทุนประกันรถยนต์ จะได้ไม่เกิน 80 % ของราคาประเมินรถยนต์ประจำปีนั้นๆครับ

ค่าเสียหายส่วนแรก Excess กับ Deductible

ค่าเสียหายส่วนแรก Excess

จะต้องจ่ายในกรณีที่เกิดความเสียหายแต่ไม่ได้เกิดจากการชนหรือพลิกคว่ำ หรือหาคู่กรณีไม่ได้ หรือพูดง่ายๆคือ จะต้องจ่ายในกรณีเคลมแห้งเป็นส่วนใหญ่ เช่น ชนแล้วหนี จำทะเบียนรถคู่กรณีไม่ได้ หรือ การที่ระบุสาเหตุความเสียหายไม่ได้ ไม่ได้เกิดจากการชน

จะไม่ต้องจ่ายในกรณี

- แจ้งรายละเอียดคู่กรณีได้

- ชนกับสิ่งที่ยึดแน่นกับพื้นดิน เช่น ฟุตบาธ เสา กำแพง ประตู ป้ายจราจร และระบุเหตุการณ์ได้ชัดเจน

- ชนคนหรือสัตว์

- รถพลิกคว่ำ

ค่าเสียหายส่วนแรก Deductible

ค่าเสียหายแบบส่วนแรกแบบ Deductible นี้เป็นค่าเสียหายส่วนแรกแบบสมัครใจ โดยบริษัทประกันภัยจะลดเบี้ยประกันลงเท่ากับค่าเสียหายส่วนแรกที่ผู้เอาประกันจะจ่ายในกรณีเกิดอุบัติเหตุ เช่น เบี้ยปกติ 10,000 บาท ตกลงให้มีค่าเสียหายส่วนแรก 3,000 บาท เบี้ยประกันจะลดเหลือเพียง 7,000 บาท แลกกับเมื่อเกิดอุบัติเหตุแล้วจะต้องจ่ายค่าเสียหายส่วนแรก 3,000 บาท กรณีที่เป็นฝ่ายผิดหรือไม่มีคู่กรณี

การตรวจสอบราคาประกันรถยนต์

สามารถให้พี่ฟูตรวจสอบราคาประกันภัยได้ล่วงหน้า 3 เดือน ก่อนการทำประกันครับ

สำหรับท่านที่สนใจการทำประกันรถยนต์ สามารถติดต่อพี่ฟู เพื่อเช็คราคาเบี้ยประกันได้ที่ Line @fufu2u

หรือตามลิ้งค์นี้ https://goo.gl/gxm2Nm ได้เลยครับ

{kind=link}